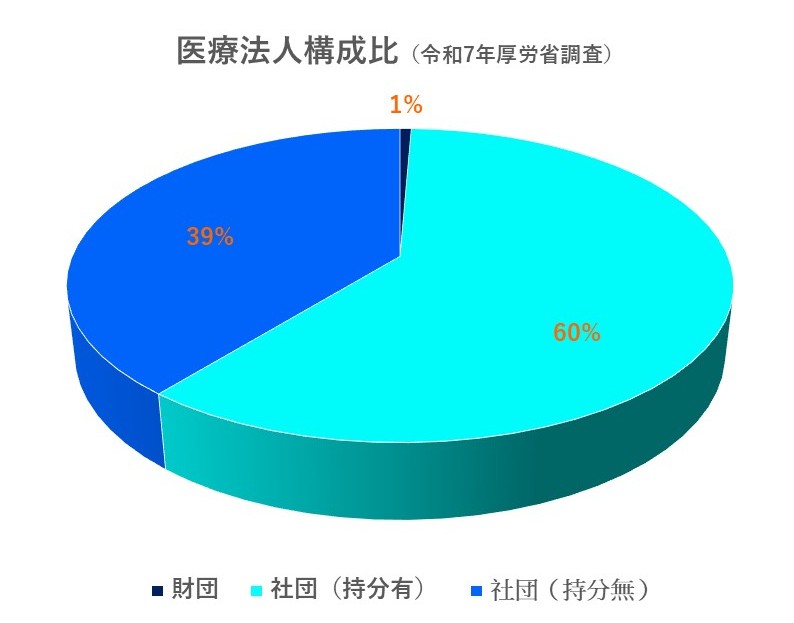

医療法人の類型

医療法人は、大別して、財団たる医療法人と社団たる医療法人(以下『医療法人財団/社団』と記載します)に分類されます。

個人又は法人が財産を無償で提供し、医療施設や評議員等の機関を備え、都道府県知事の認可を受けて登記されることにより成立するのが医療法人財団です。医療法人財団内の最高法規は「寄付行為」となります。

医療法人財団は、昭和27年以前に設立された法人が多く、新たに設立されることはほとんどありません。

医療法人社団は、複数の人(自然人)が集まり、一定の財産を拠出して、医療施設や役員等の機関を備え、都道府県知事の認可を受けて登記されることにより成立します。医療法人社団内の最高法規は「定款」となります。

出資持分の定めのある/ない医療法人

医療法人社団は、出資持分の定めのある/ない医療法人(以下『持分あり/なし医療法人』と記載します)に分類されます。

出資持分あり医療法人は、平成19年3月までは設立することができた類型で、平成19年4月以降設立が認められているのは、持分なし医療法人です。

持分あり医療法人は、経過措置型医療法人とも呼ばれ、『当分の間存続する』医療法人として位置付けられています※₁。

持分あり/なしとは、定款に以下の規程のあり/なしを意味しています。

- 本社団解散時の残余財産は、払込済出資額に応じて分配する

- 社員資格を喪失した者はその出資額に応じて払戻請求ができる

※上記の規定がある場合は持分あり医療法人となります

この規程がないため、持分なし医療法人が解散した場合、残余財産は国・地方公共団体、公的医療機関の開設者又はそれに準ずる者として厚生労働大臣の認める者、他の持分なし医療法人に帰属することとなります※₂。

出資額限度法人

持分あり医療法人のうち、社員の退社時の出資持分払戻請求権及び解散時の残余財産分配請求権の上限を、実際の出資額と同額に留める旨の規程が定款にある医療法人を出資額限度法人と呼んでいます。

なお、出資額限度法人の持分を相続した場合、その評価額は、出資額を限度とした額ではなく、相続税評価通達に従った額となります。

認定医療法人

持分あり医療法人が、持分なし医療法人へ移行する計画を策定し、その計画を厚生労働大臣が相当と認定した場合の、移行期間における法人類型です。

❖詳細はこちらのブログをご覧ください

基金拠出型医療法人

持分なし医療法人のうち、法人の資金調達手段として定款中に基金制度の規程を持つ法人類型です。持分なし医療法人では多くの場合この制度を導入しています。

❖詳細はこちらのブログをご覧ください

Reference

※₁:『医療法人の基礎知識』(厚生労働省HP)

※₂:医療法第44条第5項