法人を開設者とする診療所を開設をする場合は、法人の非営利性が求められます。

このブログでは、非営利性と非営利法人についてご紹介させていただきます。

診療所の非営利性

法人開設診療所に求められる非営利性とは、定款に以下の定めがあることを言います。

- 事業により得た利益を構成員に分配しない

- 解散時の残余財産は、国若しくは地方公共団体又は厚生労働省令で定める者に帰属する

非営利性とは?

非営利性とは、利益(事業で得た収入から経費を引いたもの)を社団・財団の構成員に分配せず、その社団・財団の事業目的を達成するために使用又は積立てておくことを言います。

※『構成員へ利益を分配すること』とは『株式会社が株主に配当を行うこと』をイメージしていただくとわかりやすいですね。

つまり、収益を上げることは禁止されていませんし、収益から設備投資等を行うことはできます。また、医師・スタッフの給与費用は経費に含まれますので、収益の中から給与改善を行うこともできます。

非営利性が求められる理由

法人を開設者として診療所を開設する場合、開設者たる法人には非営利性が求められます。

これは、医療法第7条第7項※₁を根拠とする要請です。

❖条文の文言は『開設許可を与えないことができる』ですが、原則与えられないとお考えください(極めて限定的ですが例外はあります)。

❖医療法第7条は、病院開設又は法人による診療所開設をする場合の規程ですので、同条7項の制限も、臨床研修等修了医師又は歯科医師が、個人で開設する場合に非営利性は問われません。

診療所を開設できる法人

診療所を開設できる法人は、原則以下の2種類です。

Ⅰ 医療法人※₂

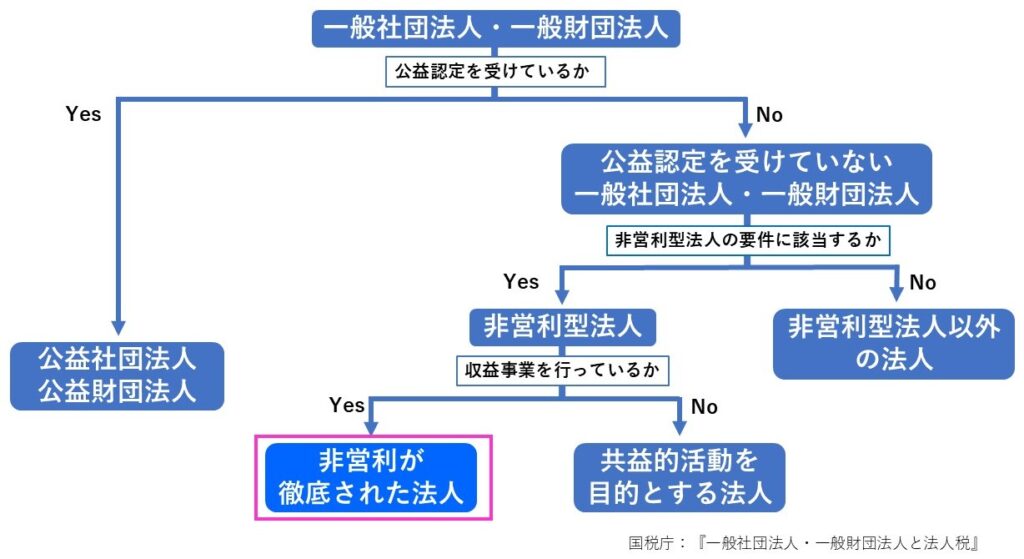

Ⅱ 非営利性が徹底された法人※₃

医療法及び厚労省通知では、開設者に非営利性の徹底を求めていますが、「医療法人でなくてはならない」とは記載していません※₄。

非営利性が徹底されれば、「開設者は医療法人でなくとも良い」と受け取ることができ、このような背景から、『非営利型一般社団であれば診療所の開設が可能である』という建て付けが導かれます。なお、より正確には、非営利型一般社団法人のうち、Ⅱ非営利性が徹底された法人であることが必要になります。

逆を言えば、医療法人以外は、Ⅱ非営利が徹底された法人でなければ、診療所の開設は原則できません。

❖非営利型法人のうち、共益的活動を目的とする法人は、主たる事業として収益事業を行うことができません。医療保健業は法人税法上収益事業に分類されますので、共益的活動を目的とする法人は診療所を開設することはできません。

Reference

※₁:『営利を目的として病院、診療所または助産所を開設しようとする者に対しては(中略)第1項の許可(開設許可)を与えないことができる』

※₂:医療法第39条

※₃:法人税法第2条第9号の2イ

※₄:医政局総発第0330002号